複式簿記のルール

複式簿記にはルールがあります。貨幣金額で記録することもその一つですが、取引を借方と貸方という二側面から記録することです。

英語ではダブルエントリーシステム(double entry system)と呼ばれます。

取引を二側面から記録

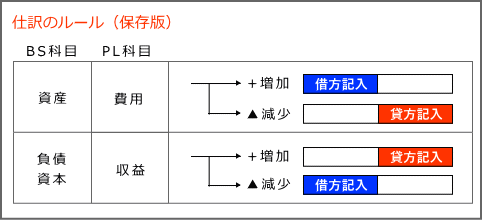

取引を借方と貸方という二側面から記録とは、具体的には、資産(プラスの純財産)の増加と費用の発生は借方で、負債(マイナスの純財産)の増加と収益の発生は貸方に記帳するというものです。

下の図解のようになっています。

覚えようとすると結構大変ですが、なぜこうなるのかという意味を考えるとシンプルです。即ち、資産(プラスの純財産)の増加と費用の発生は借方でそれ以外は貸方です。

仕訳のルール

複式簿記を使いこなすためにはこの上の図解の内容が頭の中にぱっと浮かぶレベルでなければなりません。

ただし、覚えよう、暗記しようとするのではなく、簿記3級の仕訳を解いてみると自然に理解できます。即ち、簿記の熟練者はいちいち資産の増加だから借方記入、収益の発生だから貸方記入などと頭の中でいちいち考えたりしません。

そこまでの域に達していないよという方は簿記3級の仕訳問題を繰り返し解いて体に染みつかせる必要があります。

初心者の仕訳の手順

次のような資料が与えられたとします。

この場合に、この取引を仕訳する手順としては、簿記のテキストどおりに仕訳のルールに従って行なうと次のようになります。

①商品という資産が増加していることに着目し、「商品」という資産の勘定を借方に記載します。

②次に買掛金という負債が増加していることに着目し、「買掛金」という負債の勘定を貸方に記載します。

③最後にそれぞれの勘定科目に金額を入れて最終的に次のように仕訳が完成します。

熟練者の仕訳の手順

上記のような仕訳記入のルールにしたがって仕訳をきることはあくまで仕訳をきる際の理屈、考え方であり、実際にこのような手順で仕訳を行なうことは時間がかかりますし現実的ではありません。

上記の問題であれば簿記の熟練者は次のような手順で仕訳を行います。

①まず第1段階として、「商品を仕入れた」というキーワードを見た瞬間に次にような借方部分だけが確定した未完成の仕訳を頭の中にイメージします。

ここでは資産の増加だから借方側うんぬんという勘定記入のルールは一切考えません。「仕入取引の場合には対価として現金を支払おうが掛けで購入しようが借方に商品勘定がくることは確定している」という、仕訳のパターンを利用するがポイントです。

②次に第2段階として、商品購入の「対価」が現金なのか掛けなのかを判断し、掛けであれば相手勘定が買掛金になり、現金であれば相手勘定が現金となると選択肢をパターンとしてイメージしつつ問題文を読み進めます。

この問題では掛け仕入れを行なっているため貸方の相手勘定が買掛金になり、最終的に次のように仕訳を完成させます。第一段階同様、負債の増加だからうんぬんという理屈は一切考えません。