ワンイヤールール(1年基準)とは

ワンイヤールール(1年基準)とは、資産や負債について貸借対照表の流動の区分に記載するか固定の区分に記載するかを分類する基準です。同様の基準に正常営業循環基準があります。

両者は企業会計原則の注解・注16の規定を根拠として誕生した我が国独自の会計用語(ここが重要)ですが、あれこれいろいろと誤解している方が多いのと間違った情報が溢れているので今回整理してみました。

ちなみにワンイヤールールについてわざわざOne Year Ruleなどと英語で併記している意味不明なサイトもありますが、ワンイヤールールとはあくまで我が国独自の会計用語であるためOne Year Ruleというのはただの造語です。なぜわざわざそんな造語を併記するのかすごく謎です。

ワンイヤールールの適用範囲

ワンイヤールールの適用範囲について、「正常営業循環基準が適用される資産負債以外である」と考えている方が結構多い印象ですが実はこれは間違いです。

ワンイヤールールとは企業会計原則の規定が根拠になっている会計用語なので、そのあたりについて企業会計原則の注解・注16を細かく整理してみます。

それによると、ワンイヤールールの適用範囲は次の通りです。

- 期限が一年以内に到来する債権は、流動資産に属するものとする

- 前払費用で一年以内に費用となるものは、流動資産に属するものとする

- 期限が一年以内に到来する債務は、流動負債に属するものとする

正常営業循環基準の適用範囲

同様に正常営業循環基準の適用対象は次の通りです。こちらに関しても企業会計原則の規定が根拠になっています。ワンイヤールールより適用範囲が狭いです。

- 取引先との通常の商取引によって生じた受取手形、売掛金等の債権は流動資産に属するものとする。

- 取引先との通常の商取引によって生じた支払手形、買掛金等の債務は流動負債に属するものとする。

流動・固定の区分が確定しているものがある

ちょっと分かり辛いかもしれませんね。結論を書きます。企業会計原則の注解・注16を細かく整理していくとワンイヤールール、正常営業循環基準どちらの適用がないものがあるということです。

それが次のものです。これらはワンイヤールールや正常営業循環基準に当てはめて判断するまでもなく、流動・固定の区分が確定しています。

- 現金預金、市場性ある有価証券で一時的所有のものは流動資産に属するものとする

- 商品、製品、半製品、原材料、仕掛品等のたな卸資産及び流動資産に属するものとする

- 引当金のうち、賞与引当金、工事補償引当金、修繕引当金のように、通常一年以内に使用される見込のものは流動負債に属するものとする

- 引当金のうち、退職給与引当金、特別修繕引当金のように、通常一年をこえて使用される見込のものは、固定負債に属するものとする

実際そうだと思いませんか?

注意ポイント

結構当たり前の話なんですが、それなのに、売掛金、棚卸資産、買掛金、未払金などについては、正常営業循環基準により流動に区分されないものがワンイヤールールにより流動・固定の区分を行うなどと某サイトで解説されていたりします。棚卸資産は常に流動資産に区分されます。滞留在庫であったとしてもです。

流動・固定の区分に便利なエクセルテンプレート

最後にまとめとなりますが、流動資産と固定資産の区分、流動負債と固定負債の区分に関しては、ワンイヤールールで区分するのかと思いきや例えば棚卸資産のようにワンイヤールールも正常営業循環基準も適用がない項目があったり、未収収益のように冷静に考えてみると結局どちらに区分したらいいのか判断に迷う項目が結構あります。

そこで、どのような基準で流動固定に分類するのかをまとめた便利な一覧表をエクセルテンプレートとして配布することにしました。

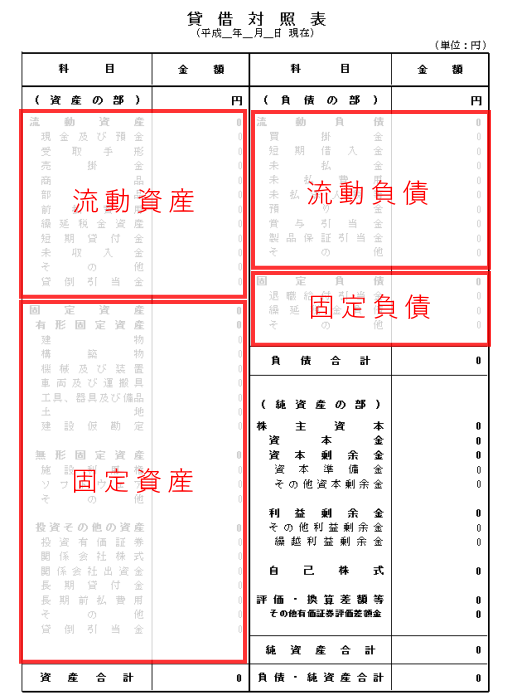

貸借対照表の具体例

企業会計原則において貸借対照表は、資産の部、負債の部、純資産の部の三つに区分し、さらに資産の部を流動資産、固定資産、繰延資産に、負債の部を流動負債、固定負債に区分しなければならないと規定しています。(貸借対照表原則二、貸借対照表の区分)

ここまでを図解すると貸借対照表の構成は次のようになりますが、この流動・固定の区別を行う基準が今回解説したワンイヤールールや正常営業循環基準になります。